பங்கு சந்தை வேண்டாம் !!!

நாம் பங்கு சந்தையில் உள்ள வாய்ப்புகளை அறியும் முன், ஒரு முதலீட்டாளருக்கு வேறு என்ன பல முதலீட்டு வாய்ப்புகள் உள்ளன மற்றும் அவற்றின் சாதக பாதக விவரங்களை அலசுவோம்.

- ரியல் எஸ்டேட்

முதலீடு , சேமிப்பு என்றவுடன் முதலில் நினைவுக்கு வருவது ரியல் எஸ்டேட்.

சொந்தத்தில் ஒரு வீடு ஒரு மனை என்பது பலருக்கும் ஒரு வாழ் நாள் கனவு .

மிக சிலரால் மட்டுமே சொந்த பணத்தில் வாங்க முடிகிறது. மற்றும் பலரால் அதற்கு ஒரு வீட் டு கடன் வாங்கி அதற்கு மாதாந்திர வட்டி கட்டி அந்த கனவை அடைய முடிகிறது. எப்படியும் நிலத்தின் விலை உயர்ந்து கொண்டே இருக்கும் என்ற நம்பிக்கை இருப்பதனால் யாரும் அதற்கு வட்டி கணக்கோ, அந்த ரியல் எஸ்டேட்டை தேவையான பராமரிப்பு செலவுகள் , அரசாங்கத்திற்கு செலுத்த வேண்டிய வரி, என தொடர் செலவுகள் பற்றி பெரிதாக கவலை படுவதில்லை .ரியல் எஸ்டேட் மார்க்கெட் பொதுவாக ஒரு மூன்று வருடம் மிக சிறப்பாக இருக்கும் பின்பு ஒரு நான்கு அல்லது ஐந்து ஆண்டுகள் மந்தமாக இருக்கும்.

ரியல் எஸ்டேட் விலைகளில் ஒரு வெளிப்படைத்தன்மை இருப்பது இல்லை. மற்றும் எளிதாக மறு விற்பனை செய்ய இயலாத ஒன்று. இருந்தலும் சொந்த மனை அல்லது குடியிருப்பு அபார்ட்மெண்ட் என்பது ஒரு சமூக அந்தஸ்து என்ற தோற்றம் உள்ளது.

சொத்திலுருந்து வாடகை வர வாய்ப்பு உள்ளது. நமது மொத முதலீடு தொகையோடு ஒப்பிடுகையில் வாடகை வருமானம் சொற்பமானதே .

விலை என்பது ஏரியா பொறுத்து மாற கூடியது .

2. தங்கம்

எத்தரப்பு மக்களும் விரும்பு ஒரு முதலீடு தங்கம் . ஆபரண தங்கமாகவோ அல்லது தங்க நாணயங்களாகவோ வாஙகும் வழக்கம் மிகுதியாக உள்ளது.

தங்க சேமிப்பு திட்டங்கள் மூலம் சிறு தொகையின் மூலம் ரெகுலராக தங்கத்தில் சேமிப்பவர்கள் உண்டு.

எளிதாக பணமாக மாற்ற கூடிய ஒரு பொருள். (கூலி சேதாரம் போக) .

விலை உயர்ந்து கொண்டே செல்லும் என்ற நம்பிக்கை, சமூக அந்தஸ்த்து என்ற மாயை எனவே யாரும் இருக்கும் விலையை யாரும் பெரிதாக கவலை படுவது இல்லை.

தங்கத்தில் முதலீடு செய்த பணத்திற்கு என்ன வட்டி கணக்கு என்று பெரும்பான்மையானோர் பார்ப்பது இல்லை.

3. டெபாசிட்

வங்கிகளிலோ அல்லது தனியார் நிறுவனங்களிலோ டெபாசிட் போடுவது ஒரு பிரபலமான சேமிப்பு முறை.

டெபாசிட் இல் உள்ள மிக பெரிய தொல்லை குறைந்த வட்டி. அரசாங்கமும் Reserve bank ம் நாட்டில் வட்டி விகிதங்கள் குறைவாக இருக்க வேண்டும் என விரும்புகின்றன .

சுருக்கமாக சொல்ல வேண்டுமானால் வட்டி விகிதம் கம்மி ஆக இருந்தால், புதிதாக தொழில் தொடங்குவோருக்கு , தொழில் விருத்தி செய்ய நினைத்து கடன் வாங்குவர்களுக்கு உற்சாக]படுத்துவதாக அமைகிறது.

அந்நிறுவனங்களுக்கு கட்ட வேண்டிய வட்டி சுமை கம்மி ஆவதனால் லாபம் அடையக்கூடிய வாய்ப்பும் லாப சதவிகிதம் கூட கூடிய வாய்ப்பும் ஏற்படுகிறது. இது நாட்டில் பொருளாதாரம் வளரவும் வேலை வாய்ப்புகள் பெருகவும் உதவுகின்றன.

டெபாசிட் என்பது நமது ஒரு அவசர தேவைகளுக்கு உடனடியாக பணமாக மற்ற கூடிய ஒரு வழியே தவிர இது முதலீடு அல்ல. Inflation எனப்படும் பண வீக்கத்தின் அடிப்படையில் பார்த்தால் நமக்கு மிஞ்சுவது நெகடிவ் ரெட்டர்ன் . அந்த சேமிப்பில் இருந்து நமக்கு ஒரு பயனும் இல்லை.

சில தனியார் நிறுவங்களின் ஒன்று அல்லது ரெண்டு சதவிகித அதிக வட்டிக்காக டெபாசிட் செய்வது, default ரிஸ்க் உள்ளது. கம்பனிகளின் நிதி நிலை சரி இல்லை என்றல் அவர்களுக்கு டெபாசிட் ஐ உரிய நேரத்தில் திருப்பி தருவதில் சிக்கல் உண்டாகிறது.

இவை தவிர போஸ்ட் ஆபீஸ் அல்லது சிறு சேமிப்பு திட்டங்கள் இந்த வகை முதலீட்டையே சாரும். ஆவை ஒரு FIXED வட்டி தருகின்றன. குறிப்பிட்ட காலம் முடிந்தவுடன் , நமது capital (முதலீடு) நமக்கு திருப்பி தர படு கிறது .

இவை நமது அவசர தேய்வைக்களுக்கு ஒரு பாதுகாப்பாக இருக்கிறதே தவிர நமது வாழ்க்கை தரத்தை உயர்த்துமா என்றால், இல்லை.

ஒரு சாதாரண நபர் இவற்றை தான்றி வேறு எங்கு முதலீடு செய்ய வாய்ப்பு உள்ளதா இல்லையா – இருக்கிறது

- பங்கு சந்தை

- Mutual funds

பங்கு சந்தை முதலீட்டு விவரங்களை அலசுவதற்கு முன்னால், mutual funds பற்றி விவரமாக பேசுவோம்.

சாதாரண மனிதரும் கேப்பிடல் மார்க்கெட் (பங்கு சந்தை மற்றும் கடன் சந்தை) முதலீடு செய்ய வேண்டும், அவர்களது சிறு முதலீட்டு தொகை அதற்கு தடையாக இருக்காமலும் , அவர்களது நீண்ட நாள் முதலீட்டு பழக்கம் ஏற்படுத்தவும், Mutual funds ஆரம்பிக்க பட்டது.

நாட்டின் முதல் Mutual Fund Unit Trust of இந்தியா.

இன்று நமது நாட்டில் கிட்டத்தட்ட 44 mutual funds உள்ளன .

31.05.2021 நிலவரப்படி, இந்த 44 mutual funds இல் உள்ள சுமார் 2500 திட்டங்களில் வழியாக சுமார் 33 இலட்சம் கோடி முதலீடு செய்யப்பட்டுள்ளது .

Mutual funds பல்வேறு தரப்பு மக்களிடம் இருந்து பணம் ஒன்று திரட்டி , அவற்ற்றை Equity அல்லது debt (கடன் ) பத்திரங்கள் மூலம் முதலீடு செய்து, அதில் வர கூடிய இலாப நட்டங்களை , தங்கள் செலவு போக முதலீட்டர்களுக்கு பிரித்து வழங்குகின்றனர் .

Equity schemes என்பது பங்கு சந்தைகளில் உள்ள நிறுவனங்கள் , அவற்றின் பங்குகளில் முதலீடு செய்கிறன்றனர். சிறு நிறுவன பங்குகள்,பெரு நிருவாக பங்குகள் , மத்திம நிறுவன பங்குகள் என முதலீட்டார்களுக்கு பல சாய்ஸ் , உள்ளன .

ஒரு சிறு தொகையை குறிப்பிட்ட தேதியில் (தங்க சேமிப்பு சீட்டு மாதிரி) முதலீடு செய்வதில் இருந்து பல வசதிகள் உண்டு. இவை sip (ஸிஸ்டெமடிக் இன்வெஸ்ட்மென்ட் பிளான் எனப்படுகின்றன

இப்பொழுது புரிந்து இருக்கும் . உங்களுக்கான முதலீட்டு முடிவை அந்த Mutual fundஇல் உள்ள Fund manager முடிவு எடுக்கிறார்கள் . எத்தனை கோடி பணம் நிர்வகிகிறார்கள்ளோ அதற்கு ஏற்ப பீஸ் சார்ஜ் செய்யப்படுகிறது.

Debt scheme இல் பங்கு சந்தையில் முதலீடு செய்யாமல், வங்கி , கார்பொரேட் நிறுவனங்கள் கடன் வாங்கும் பொழுது அவற்றில் முதலீடு செய்கிறார்கள் . அது போக அரசாங்கம், பல கடன் பத்திரங்கள் வழியாக கடன் வாங்கும் பொழுது , அதிலும் முதலீடு செய்கிறார்கள் .

Debt முதலீட்டாளருக்கு என்ன ஆதாயம்

இங்கு நமக்கு fixed return கிடைப்பது இல்லை என்றாலும் , அவை மற்ற முதலீடு சாதனங்களை காட்டிலும் அதிகமாக கிடைக்கிறது .

Equity schemes 10 வருட கால கட்டத்தில், ஆவெரேஜ் ஆகா 15 இல் இருந்து 18 சதவிகிதம் உயர்ந்து இருக்கிறது.

Debt scheme கலீல் பேங்க் interest rate ஐ விட சற்று அதிகமாக இருக்கும்.

பின்னதொரு விரிவான பதிவில் என்ன மாதிரியான Mutual FUnds schemeஸ் அவற்றை முழுமையாக அலசுவோம் .

பங்கு சந்தை

இங்கு நாமே “நல்ல” நிறுவனங்களின் பங்குகளை வாங்குகிறோம். அதாவது அவற்றின் shareholder , பங்கு தாரர் ஆகிறோம் . பங்கு தாரர் ஆகும் பொழுது கவனிக்க வேண்டிய விஷயங்கள் நிறுவனம் என்ன தொழில் செய்கிறது, என்ன லாபம் ஈட்டுகிறது , கம்பெனி ஐ வழி நடத்தி செல்ல கூடிய, அதாவது மேனேஜ்மென்ட் டீம் போன்ற சில அடிப்படை விவரங்கள்.

பல பங்குகள் எவ்வாறு நீண்டகால முதலீட்டில் பல மடங்கு உயர்ந்து இருக்கிறது என்று கூற முடியும். அதே நேரத்தில் சில நிறுவனங்கள் கடும் நெருக்கடியை சந்தித்து காணாமல் போன கதைகளும் உண்டு

கீழே சில பங்குகள் எவ்வாறு எதனை மடங்கு உயர்ந்து இருக்கிறது என்பதை பாப்போம்

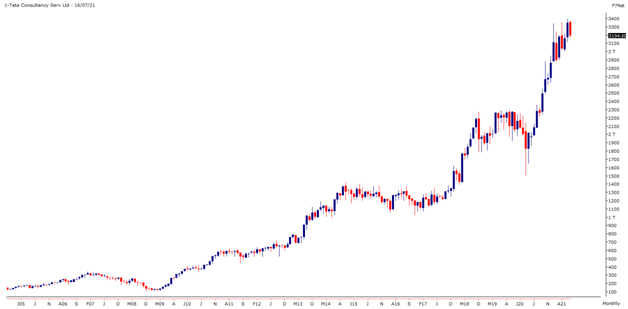

- T C S (டாடா கண்சல் டன்சி சர்வீசஸ் )

இந்த வரைபடம் T C S இன் விலை விவரத்தை 2005 இல் இருந்து 2021 வரை விவரிக்கிறது

2005 இல் இருந்து 2009 வரை பெரும்பாலும் Rs 120 டு 350 என்ற விலையில் வியாபாரம் ஆகி கொண்டு இருந்தது. பின்பு உயர்ந்து 1200 வரை சென்று அங்கு சில வருடங்கள் அதே 1200 டு 1000 என்ற range இருக்கும் இருந்தது. பின்பு உயர்ந்து இன்று கிட்டத்தட்ட 3200 rs என்ற விலையில் வியாபாரம் ஆகி கொண்டு இருக்கிறது .

இந்த வரை படத்தில் வருட வருடம் வழங்கப்படும் டிவிடெண்ட் சேர்க்கப்படவில்லை.

2. Kotak MAHINDRA Bank

அடுத்ததாக கோடக் மஹிந்திரா என்னும் தனியார் வங்கியின் நீண்டகால வரை படத்தை பாப்போம்

2009 இல் கிட்டத்தட்ட இந்த வங்கி ஒரு பங்குகள் rs 100 க்கு கிடைத்து கொன்டு இருந்தது . இன்று 2021 இல் இந்த பங்கின் விலை RS 1700.

எதனை பங்கு வாங்கி இருந்தால் என்ன முதலீடு தொகை, அதன் இன்றைய மதிப்பு என்ன போன்ற விவரங்களை நீங்களே கணித்து கொள்ளலாம் !!!

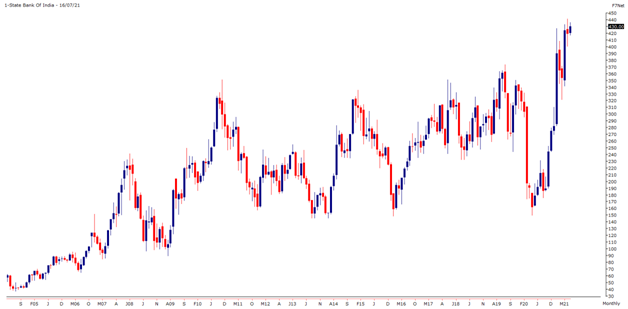

3. ஸ்டேட் பேங்க் ஆப் இந்தியா

ஸ்டேட் பேங்க் ஆப் இந்தியா வின் ஒரு பங்கின் விலை 2009 இல் கிட்டத்தட்ட Rs 110 என்ற அளவில் இருந்தததை பார்க்கிறோம் . இன்று ஒரு பங்கின் விலை ரஸ். 430.

இதே கால கட்டத்தில் sbi பங்குஉயர்ந்த விகிதமும் மற்றும் கோடக் மஹிந்திரா வங்கியின் பங்குகள் உயர்ந்த விகிதமும் வேறுபடுவதை கவனியுங்கள் .

இப்பொழுது விலை வீழ்ச்சி அடைந்த கம்பெனி களை பாப்போம்

- Reliance communications

2008 இல் இக்கம்பெனி பங்குகள் சுமார் ரஸ் 800 என்ற விலையில் trade ஆகி கொண்டு இருந்தது . இன்று அதன் மதிப்பு rs 4

- Dewan housing finance ltd ( D H F L )

Dewan housing finance ஒரு சமீபத்திய உதாரணம்.

இக்கம்பெனியின் ஒரு பங்கின் விலை rs 650 என்ற அளவில் செப்டம்பர் 2018 இல் விற்பனை ஆகி கொண்டு இருந்தது. இன்று அந்த பங்கின் மதிப்பு பூஜ்ஜியம் .

இப்பொழுது நமக்கு ஒன்று நன்கு புரிந்து இருக்கும் பங்கு சந்தை பல மடங்கு லாபத்தை கொடுக்க கூடியவை நாம் சரியான பங்கு வாங்கினால்.

அதே நேரம் பெரிய நஷ்டத்தையும் கொடுக்கும் தப்பான நிறுவனத்தில் முதலீடு செய்தால் .

ஆதலால் இனி பங்கு சந்தை வேண்டாம் என்று பொதுவாக சொல்வதை விட, நான் என்ன பங்குகளை வாங்க வேண்டும், ஏன் வாங்க வேண்டும் என்று யோசிக்க துவங்கினால், அதற்கான முயற்சி மேற்கொண்டால், நீங்களும் வெற்றிகரமான முதலீட்டாளரே !!!

இனி வரக்கூடிய பதிவுகளில் எப்படி ஒரு கம்பெனி ஐ அனலிஸ் செய்வது, எந்த விதமாக analyse செய்வது போன்ற விவரங்களை பார்ப்போம்